新奥门资料大全正版资料2024,7777788888精准管家婆凤凰网,二四六香港管家婆期期准资料大全,7777788888管家婆网凤凰香港,管家婆一码一肖资料大全一

民生证券股份有限公司刘海荣,李阳,赵铭,李金凤近期对易普力进行研究并发布了研究报告《首次覆盖报告:民爆龙头,掘金西藏、新疆、海外》,本报告对易普力给出买入评级,当前股价为11.72元易普力(002096)。

易普力:能建旗下唯一民爆服务平台易普力,是中国能建葛洲坝集团旗下子公司,2023年分拆重组上市,项目由中国能建A+H股上市公司分拆易普力、重组南岭民爆实现上市和募集配套资金三部分组成公司是中国能建旗下唯一的上市公司和唯一民爆服务平台,大股东协同效应明显,例如能建在水电工程领域施工市占率超30%、大型水电超50%。

爆破服务行业:行业现场混装占比提升,公司在手订单充足、高度绑定新疆煤炭项目政策引导下,“十三五”以来现场混装炸药占比迅速提升,现场混装炸药多用于大型露天煤矿、金属和非金属矿山2018-2023年民爆行业爆破服务收入CAGR为11.2%,增速明显高于民爆行业生产总值(7.1%)。

爆破服务下游客户主要为各类矿山业主,下游矿山客户高度集中,因此爆破服务行业集中度天然较高,2023年民爆行业爆破服务CR10达87%,公司爆破服务市占率稳步提升,从2019年的12.62%提升至2023年的16.86%。

2023年工程类新签订单同比高增,23Q1-Q4公司工程施工类新签订单分别达65.21、35.92、81.85、136.03亿元,其中23Q1-Q3新签订单增速分别为128%、51%、239%,在手订单充分保障公司矿服业务稳健增长。

新签订单结构角度,公司高度绑定新疆煤炭项目,同步关注紫金巨龙铜矿项目执行情况炸药行业:供给偏紧,需求端煤炭、矿山带动景气度向上,公司炸药市占率约11%(1)民爆供给端:新增产能存在硬性约束,头部受益行业整合。

民爆行业供给端行政审批壁垒高,生产、销售、运输和爆破作业,均须取得相应许可证政策支持整合,供给侧迈向头部集中(2)民爆需求端:煤炭、矿山带动景气度向上工业炸药下游应用领域70%以上来源于矿山开采,其余应用领域主要为基建。

2022年以来金属矿山、煤炭开采领域资本开支实现逆势增长,同时铜矿资本开支力度与铜价具有一定相关性,2024年以来采矿业资本开支加速(3)公司:截至2024年5月,公司目前管理工业炸药产能56.55万吨,市占率约10.98%,其中混装炸药许可产能29.75万吨、产能占比52.61%。

受益“西部大开发”,掘金西藏、新疆市场,同步关注出海步伐“西部大开发”背景下,西北、西南区域民爆行业景气度突出民爆行业供给端偏紧,新增产能存在硬性约束,主要增量来自于将产能闲置的区域调至产能紧缺的区域,我们建议关注西藏、新疆、海外等重点区域市场:(1)西藏:重点关注重点工程+巨龙铜矿进展。

西藏区域民爆行业供给格局优,公司藏内建有2.5万吨混装产能;(2)新疆:煤炭产能快速释放,驱动民爆产品及爆破服务需求量上升相较西藏民爆尚处于起量阶段,新疆市场更为成熟;(3)海外:基建业务出海依托大股东依托中国能建的国际水利工程等基础设施业务优势,矿服业务跟随国内矿企出海。

2023年公司海外收入达4.39亿元,占比为5.21%投资建议:我们看好公司①民爆行业供给偏紧,矿山需求向上,②受益“西部大开发”,掘金西藏、新疆市场,③能建葛洲坝集团旗下子公司,协同效应显著我们预计公司2024-2026年归母净利润分别为7.64、8.89和10.08亿元,现价对应动态PE分别为19x、16x、14x,首次覆盖,给予“推荐”评级。

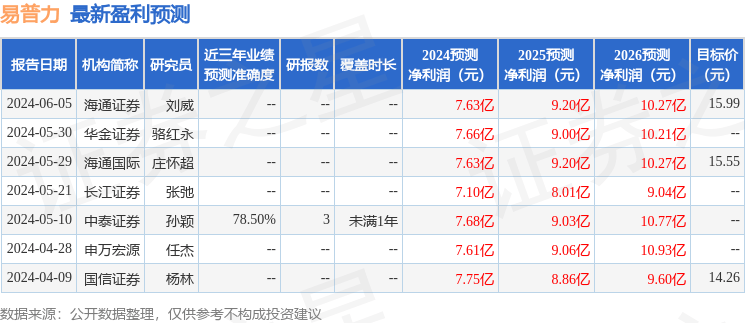

展开全文风险提示:下游矿山景气度不及预期;西部区域开发不及预期;原材料价格波动风险;重大安全、环保事故风险;海外市场开拓风险证券之星数据中心根据近三年发布的研报数据计算,中泰证券孙颖研究员团队对该股研究较为深入,近三年预测准确度均值为78.5%,其预测2024年度归属净利润为盈利7.68亿,根据现价换算的预测PE为19.47。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为14.79以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。

本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策返回搜狐,查看更多责任编辑:

新澳门六开奖结果资料查询,新澳门彩4949最新开奖记录,澳门六开彩资料查询最新,二四六天天彩资料大全网最新,澳门今晚必中一肖一码今晚澳门

发表评论