2024年澳彩免费公开资料,2024新澳彩免费资料,澳门天天彩正版免费资料大全,二四六香港管家婆期期准资料大全,7777788888管家婆网凤凰香港

“就算存1亿,利率也是2.6%”! 银行工作人员谈存款:利率一降再降,客户还是很多! 部分银行仍有吸收存款任务,“月底前每人至少赚到1000万”

长期以来,年中季间期一直是大型银行吸纳存款的关键时期。 不过,部分银行在上半年末选择下调存款利率。 记者从宁波银行上海分行工作人员处获悉,该行将从6月26日起下调三年期储蓄存款利率。 5万元以上存款年化利率为2.4%,20万元以上存款利率为2.5%,而此前3年期1万元以上定期存款利率为2.65%。 此外,上海银行还自6月24日起将2年期存款利率从2.25%下调至2.15%。

在本月中旬举行的2024陆家嘴论坛上,央行行长潘功胜提到,今年以来,央行会同国家统计局优化季度经济数据报告。 金融业增加值的核算方法,与旧的主要根据存贷款增速的计算方法相比,变成了收益法,更准确地反映了金融业增加值的水平和水平。削弱了“时间点”。 某些地方当局和金融机构的存款和贷款行为。

那么,核算方法调整后,各银行上半年末存款还会大幅增加吗? 一线员工对于获取储备的压力有何感想? 随着利率不断下降,不同银行存款的利率又如何呢? 每个记者都会调查这个话题。

不同银行的存款利率不同

上半年末部分银行“降息”。

近日,记者走访了上海近20家销售网点。 走访了解到,目前中小银行存款利率普遍高于部分大型城乡商业银行。 银行正在瞄准新客户和客户。 这些资金将受益于存款利率折扣。 与此同时,部分银行3年期、5年期存款利率出现“逆转”,部分银行只推出短期大额存单,利率上调。

中小型银行的存款利率普遍高于大型银行

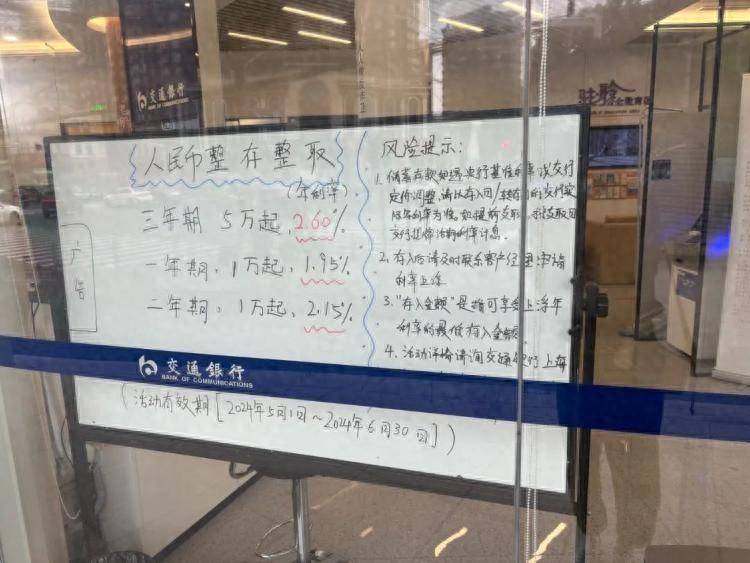

从各银行存款利率来看,主要国有银行中,工行、建行、中行的定期存款利率均为1年期1.7%,即1.9%。 2年为2.35%,3年为2.35%。 交通银行对同期限存款收取较高的利率。 记者在交通银行一家网点的白板上看到,一年期为1.95%,两年期为2.15%,三年期为1.95%。 久期为2.60%。 一年期及两年期存款额为10,000元起,三年期存款额最低为新台币50,000元。 白板上还注明,活动有效期至2024年6月30日。

交通银行分支机构 图片来源:日报记者李玉文摄

股份制银行方面,兴业银行、民生银行、广发银行、招商银行、平安银行、浦发银行的定期存款利率均为1年1.95%、2年2.15%、2.6% % 3年。 最低存款金额为50元~1亿元不等。 其中,招商银行的三年期存款需要预约,同时满足新划入银外资金的条件且银行总资产达到50万元或更多的。

民生银行分支机构 图片来源:记者李玉文摄

此外,光大、中信银行部分定期存款利率与上述股份制银行相同,但最低存款金额会更高。 光大银行网点的定期存款海报显示,一年期为1.95%,两年期为2.15%,三年期为2 .58%。 最低存款金额为5万元。 中信银行某支行工作人员告诉记者,三年期存款利率为2.55%,20万元及以上利率最高可达2.6%,但需要提前预约。签署。 为白名单。

中国光大银行分支机构 图片来源:日报记者李玉文摄

城乡商业银行方面,不少城乡商业银行的存款利率高于上述大型银行和股份制银行的同期存款利率。

记者在天津银行某网点了解到,6个月定期存款利率为1.95%,相当于上述股份制银行1年期利率。 该银行1年期和3年期利率分别为2.20%和2.65%,每期最低存款额为5万元。

温州银行某门店的存款促销海报显示,1年期利率为2.15%,2年期利率为2.60%或2. 65%,3年期利率为2.7%。 另外,如果是最低存款额为20万元的大额存单,每期利率会更高,1年2.3%,2年2.7%,3年2.75%。

温州银行分支机构 图片来源:北京日报记者 李玉文 摄

部分城商行、农商行对新客户、新资金存款利率给予优惠

记者在走访中发现,部分城乡商业银行将对新客户、新资金提供存款利率优惠。

杭州银行网点门口的白板上显示,该行定期存款利率为1年期2.0%、2年期2.45%、3年期2.55%,最低存款额均为5万元。 该行客户经理告诉记者:“如果新客户带着新资金进来,金额达到20万元,我们可以申请2.65%的三年期大额存单; 如果金额达到100万。 元,两年期存款利率可提高至2.7%。 他还解释说,新客户只要转入100万元,就可以申请两年以上存款加息。 速度。 存款金额可自主确定,转入的整万元无需存入。

杭州银行网点 图片来源:每报记者李玉文摄

同样,记者在上海农商银行某支行门口的黑板上看到,人民币存款利率为1年1.95%、2年2.15%、3年2.45%; -20万面额以上的存款证为1年期、2.00%、2年2.20%、3年2.55%。 该客户经理告诉记者,2.55%大面额三年期存单需要从行外新增资金。 如果存款金额超过50万元,利率可能进一步提高至2.6%或2.65%。 “这是分行之间共享的限额,不是每天都可以,需要审批,所以我们没有在牌子上写出可以提高的最高利率。”

上海农商银行营业网点 图片来源:北京日报记者 李玉文 摄

部分银行中长期存款利率“倒挂”,部分银行只提供一年期大面额存单。

记者在走访中发现,部分银行的长期存款利率接近甚至低于中期存款利率。 如前所述,杭州银行新客户存款和新增资金,2年期利率最高可达2.7%,3年期利率最高可达2.65%。

宁波银行和上海农商银行工作人员均表示,其银行5年期存款利率低于3年期存款利率。 “银行预计未来利率下降,长期存款付息压力较大。”上海农商银行客户经理表示。

此外,记者注意到,部分银行仅有一年期存款利率上调空间。

记者向邮储银行查询得知,该行只推出一年期大额存单,且利率会上调。 该客户经理告诉记者,该行活期存款利率为一年1.75%、两年1.9%、三年1.95%。 “7月1日将推出一年期存单,利率上调0.1个百分点至1.85%,最低存款额为20万。”

宁波银行工作人员表示,5万元以上存款一年期利率为2.15%。 如果金额达到20万元及以上,可以要求利率上调0.2个百分点,达到2.35%。

上半年末部分银行“降息”。

上半年末,在大型传统银行吸纳存款的关键时刻,部分银行选择下调存款利率。

记者从上述宁波银行工作人员处获悉,该行将从6月26日起下调三年期储蓄存款利率。 5万元以上的存款年化利率为2.4%,20万元以上的存款年化利率为2.5%,而20万元以上的存款年化利率为2.5%,银行之前的三年期利率人民币1万元起的定期存款利率为2.65%。

记者在上海银行营业厅了解到,该行目前5万元起的定期存款利率为一年期2.05%、二年期2.15%、三年期2.4%。 其中,两年期定期存款利率自6月24日起由2.25%下调至2.15%。 此外,工作人员告知,该行一年期存款利率也将从7月1日起由目前的2.05%下调至1.95%。

从冲突时提取存款到日均存款发力

银行员工心情复杂

记者走访期间,多位客户经理表示,他们还有催收存款的任务。 部分银行季末仍会继续收取存款,但从压力角度来看,员工感受不一。

“目前我们还是要尽力在月末、季末吸纳存款,这是老事了。” 某大型银行支行的销售经理告诉记者,如果日均存款数据不好,时间点也不调整到月底,那么任务如何完成? “这样一来,如果时间点高的话,还可以增加日均值。

有银行客户经理也表示:“6月底肯定会收存款,每人至少要赚1000万。” »

此外,还有不少银行客户经理在吸引储蓄方面显得颇为“佛系”。

工商银行某分行的客户经理直言,对于存款来说,“目前需求应该不会太大。”

“银行存款是根本,我们月末、季末、年末肯定要有存款,但现在都是正常做,能吸多少就吸多少。以前有的银行会购买广发银行客户经理告诉记者,备案额度肯定会有一些,但没有具体分配给每个员工。

同样,上述杭州银行客户经理表示,银行存款任务仍然存在,但与其他银行相比,该行并没有特别严格,归档任务也没有分配给个别员工。

省城一家股份制银行财务管理总监告诉记者:“我们不再按特定时间收取存款,而是从月中开始提高日均存款。 »

“银行不再按时间点吸引存款,而是注重日均存款。 这反映出监管层更加注重评估日均存款,而不是仅仅关注年末的时点数据。 月或季度,并鼓励银行发展更强劲的存款。 结构上避免短期资金剧烈波动对流动性的影响”一位银行业资深分析师告诉记者,过去依靠月末或季末存款冲刺的做法,会导致银行存款和存款出现较大波动。增加流动性风险。通过增加日均存款,银行可以更好地管理其融资成本。

随着利率市场化的推进,银行间存款利率差异有所缩小。 因此,银行可以继续吸引和稳定存款,建立更强大的客户基础。

在内部管理方面,该行将日均存款作为重要的绩效指标,旨在激励员工在日常工作中集中精力积累和维持存款,而不是采取临时措施。 月底或季度末。 “我们的评估必须基于内部评估,”上述一家大型银行二级分行的商务总监也表示。

利差收窄背景下,成本效益提升被反复提及

记者在走访中发现,与往年银行频频加息、送礼等复杂手段吸引存款相比,目前银行存款季末催收活动显得颇为“平淡” ”。

不少银行针对新卡或增加账户资产提供微信即时折扣、商场各类卡券优惠等优惠活动,但存款优惠活动很少。 有的银行达到一定数额后发放大米或油,但不提供现金补助。 “以前,一些小银行为了吸引存款,可以给客户放钱,但现在禁止人工收取利息附加。 不能再这样做了。”工行客户经理说道。

许多股份制银行的三年期存款利率为2.6%。 当记者询问存款利率是否可以进一步上调时,多位客户经理表示,目前的利率水平已经很高了。 “就算存一亿,利率还是2.6%,利率不降就好了,现在存款情况和以前不一样了,银行贷款不是不能延期,为什么还要这么放呢?”负债多少?”浦发银行客户经理直言。

同样,上海农商银行客户经理告诉记者,目前存款指标还在,客户还是应该来存款。 不过,整体情况与之前相比,已经发生了一定的变化。 过去,客户可能只需要在季度末进来。 如果你存钱,你会收到礼物等,但现在整个银行业处于存款太多、贷款不能放的情况。 “银行当然需要存款,但存款是银行负债,未来存款利率大概率会继续下降,从而降低负债成本。”

记者在与多位客户经理的交谈中,多次提到“降本增效”这句话。 这背后是银行业整体面临利差收窄的困境。

“目前我们一年期经营贷款的利率是2.7%到2.8%,如果你资质好的话,利率还可以更低。不过,我们一年期存款利率是2%左右,而且成本已经很高了。”广发银行客户经理给记者举了个例子。

国家金融监管总局数据显示,继去年四季度末商业银行净息差首次跌破1.7%、达到1.69%后,商业银行净息差今年一季度进一步下滑至1.54%。 在利差持续承压的情况下,去年以来多家银行多次下调存款利率。

“定期存款利率下降较快。从去年情况看,去年6月3年期定期存款利率为3.25%,8月降至3.1%,11月降至2.85%, 12 月份为 2.6%。” 平安银行客户经理告诉记者。

然而,尽管利率持续下降,许多客户经理表示,许多客户仍然选择存钱。

“即使利率下降,你仍然需要这样做,特别是对于金融产品经历过损失或收入波动的客户。 有些客户无法接受产品或净损失,只有在亲身体验后才知道自己的风险承受能力。 ”民生银行客户经理说道。

前述天津银行客户经理表示,到其网点存款的人比购买理财产品的人还多。 “曾经有一段时间,大多数购买的金融产品都是亏损的。 事后,很多顾客都觉得是这样。 最好是存钱。 你看,国债利率比存款利率低,很多人还是抢着买。

而且,在谈及存款、理财、银保产品等选择时,不少客户经理表示,要根据自己的实际需求进行规划。 “产品没有好坏之分,只有满足当前需求。 安全性、流动性和盈利性不能同时考虑。 我们只能通过配置来填补每一个角落,以满足不同客户的需求。 “需求。”广发银行客户经理说道。

发表评论